Uitspraak ingezonden door Ruby Nefkens, Van der Steenhoven advocaten.

Recall voor Kimberleytafels en forfaitaire schade voor gebruik productfoto's

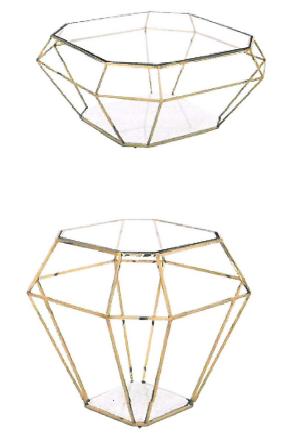

Rechtbank Den Haag 26 april 2017, IEF 16748; ECLI:NL:RBDHA:2017:4392 (Eichholtz tegen Van Roon) Auteursrecht. Modellenrecht. Na kort geding IEF 15583 en executie-kort geding voor een variant op de Kimberleytafel IEF 15183, de bodemprocedure. Van Roon heeft geen vordering ingesteld tegen de rechtsgeldigheid van Eichholtz modelrechten ex 85 GModVo ingesteld. De enkele stelling dat Eichholtz volgens een ex-werknemer “nooit zelf ontwerpen maakt, maar altijd kopieert” en dat de datering van de ontwerptekeningen 'niet geloofwaardig is' volstaat niet om het makerschap te betwijfelen. De Asscher-tafels van Eichholtz hebben een geheel andere ruimtelijke indruk en onderscheid zich van het Umfeld. In de Kimberley-tafels zijn vrijwel alle auteursrechtelijk beschermde trekken overgenomen. De vormgeving van de (tweede set) Emerald-tafels zijn meer dan een variant op het model van Eichholtz en maken een andere algemene indruk. Een recall van de Kimberyley-tafels wordt bevolen. Tot slot wordt voor het gebruik van productfoto's, aangeleverd door Decoline een leverancier, de schade forfaitair begroot op €2.800,00 vanwege inbreuk op auteursrechten.

Geen verbod op uitzending BNN-VARA’s Kassa

Vzr. Rechtbank Noord-Holland 21 april 2017, IEF 16747; ECLI:NL:RBNHO:2017:3405 (X tegen BNN-VARA) Mediarecht. Vorderingen afgewezen. Via MediaReport: Tussen een badkamerproducent en een consument is een meningsverschil ontstaan over de plaatsing van een luxe badkamer. De consument heeft naar aanleiding hiervan het consumentenprogramma Kassa van BNN-VARA uitgezonden programma, benaderd. De redactie van Kassa neemt contact op met de badkamerproducent en gaat samen met de consument op het kantoor van de badkamerproducent langs. De badkamerproducent eist in kort geding dat er geen beeldmateriaal over de kwestie wordt uitgezonden en vordert een voorafgaand publicatieverbod. De beoogde uitzending zou de goede naam van de badkamerproducent schaden en niet bijdragen aan een debat over aangelegenheden van publiek belang.

Handy Heater heeft eigen plaats door combinatie van gebogen voorzijde en ronde vormen

Vzr. Rechtbank Den Haag 26 april 2017, IEF 16747; ECLI:NL:RBDHA:2017:4379 (Ontel, Tommy Teleshopping, JML tegen tvWinkel en TekTVShop en Tel Sell) Slaafse nabootsing. Auteursrecht. OnTel ontwikkelt en distribueert een keramische plug-in heater onder de naam Handy Heater en is houdster van Gemeenschapsmodel 003611672-0001. TEK en Tel Sell verkopen via tv en internet ook een Handy Heater. Tel Sell heeft weliswaar via een tussenpersoon 121 originele OnTel Handy Heaters ingekocht, maar tussen de proefaankopen waren ook counterfeit producten geleverd. Er is sprake van slaafse nabootsing: De combinatie van de ronde vormen en de gebogen voorzijde is er voldoende afstand tot het vormgevingserfgoed genomen. Nu TEK en Tel Sell zich schuldig hebben gemaakt aan het slaafs nabootsen van de OnTel Handy Heater en inbreuk hebben gemaakt op het aan OnTel toekomende auteursrecht ten aanzien van de productfoto’s en stills, zijn de gevorderde verboden toewijsbaar. Uit de intrekking van de modelrechtelijke grondslag kan niet zonder meer worden afgeleid dat OnTel de nietigheid van het Gemeenschapsmodel erkent.

Uitspraak ingezonden door Reindert van der Zaal, Kennedy Van der Laan.

'Mega-schadevergoeding voor namaak, te vermeerderen met een forfaitaire vergoeding per product die niet op de facturen staat'

Rechtbank Den Haag 26 april 2017, IEF 16745; IEFbe 2146 (Tommy Hilfiger en Calvin Klein tegen Soob management) Bodemzaak na IEF 16253. Merkenrecht. Namaak. Door Soob management is op grote schaal merkinbreuk gemaakt. Van de inzenders: De rechtbank legt een pan-Europees inbreukverbod op t.a.v. de EU-merken en een Benelux-wijd verbod t.a.v. de Benelux merken. (3.1/3.3/3.6). Meest noemenswaardige wat mij betreft is de mega-schadevergoeding die Soob Management moet betalen aan (i) Tommy Hilfiger van EUR 1.471.626,75, ook nog eens te vermeerderen met een forfaitaire schadevergoeding van EUR 39,88 per door gedaagde verhandeld product dat inbreuk maakt en niet op de facturen waarover Tommy Hilfiger beschikt staat vermeld en (ii) aan Calvin Klein van EUR 44.083,60 te vermeerderen met een forfaitaire schadevergoeding van EUR 23,65 per door gedaagde verhandeld product dat inbreuk maakt en niet op de facturen waarover Calvin Klein beschikt staat vermeld (3.5 en 3.8) Verder gelast de rechtbank de vernietiging van alle namaakgoederen (3.11) en wordt Soob Management veroordeeld in de proceskosten (3.12).

Uitspraak ingezonden door Quirijn Meijnen, LMO advocaten.

Hosting provider moet aan access provider identificerende klantgegevens verstrekken ten behoeve van Stichting BREIN

Vzr. Rechtbank Amsterdam 26 april 2017, IEF 16744; IT 2266; ECLI:NL:RBAMS:2017:4038 (XS News tegen Abavia) ISP. Tussenpersonen. Privacy. Abavia is een hostingprovider die diensten aan internettussenpersoon XS News verschaft waarbij is overeengekomen dat alles aan zal worden gedaan om uploads van auteursrechtelijk beschermd materiaal te voorkomen. Newsconnection, klant bij XS News, is een usenet access provider. Zij is door stichting Brein aangesproken voor uploaden van duizenden films en series. Abavia weigert identificerende gegevens van drie usenetgebruikers te verstrekken. Met het vonnis van Rechtbank Oost-Brabant [IEF 16448] is voldoende aannemelijk dat op grote schaal door drie usenetgebruikers auteursrechtelijk beschermde werken illegaal zijn geüpload. De vordering strekt tot een onbeperkt aantal identificerende gegevens, hetgeen Abavia bovenmatig acht. Ter zitting is meegedeeld dat de gegevens die XS News zal verkrijgen aan Brein worden verstrekt. Zo heeft Abavia zelf in de hand om te verkomen dat zij in grote mate gegevens verschaft. Vordering wordt toegewezen.

Uitspraak en samenvatting ingezonden door Bert Gravendeel en Merle Hafkamp, Gravendeel advocaten.

Over de samenwerkingsafspraken voor een lichtwerend systeem in de glastuinbouw

Rechtbank 13 januari 2016 en Hof Den Haag 31 januari 2017; IEF 16743 (Verzuu tegen Holland Scherming) Know-how. R&D overeenkomst – uitleg. HS levert schermoplossingen met name in de glastuinbouw, voor tuincentra en in de utiliteitsbouw. In november 2013 hebben de directeur van HS (hierna: Wiersma) en D. Verzuu gesproken over een eventueel samenwerkingsverband tussen HS en Verzuu. In dat kader heeft D. Verzuu op 20 november 2013 een e-mail gestuurd aan de bedrijfsjurist van HS met als bijlage een concept van een Non-Disclosure agreement (NDA). Op 26 november 2013 hebben partijen deze e-mail besproken. Op verzoek van HS is toen op de print van de E-mail (onder meer) een (handgeschreven) regel toegevoegd. Vervolgens hebben partijen zowel de NDA als het stuk (hierna te noemen: de samenwerkingsovereenkomst) ondertekend. O.a. is er de afspraak: “Gedurende dit jaar betaalt HS mij € 1000,-/wk (excl. BTW en kosten) als tegemoetkoming voor de begeleiding waarvan ik HS ga voorzien bij de ontwikkeling van het uileilldelijke product, en al hetgeen verder op tafel komt. " [de laatste zin betreft een met de hand geschreven toevoeging]

Uitspraak mede ingezonden door Dirk Visser, Patty de Leeuwe, Visser Schaap & Kreijger en Fulco Blokhuis, Boekx.

HvJ EU: Mediaspeler met add-ons met hyperlinks naar illegale streams zijn mededeling aan het publiek

HvJ EU 26 april 2017, IEF 16741; IEFbe 2264; IT 2143; ECLI:EU:C:2017:300; C-527/15 (Stichting Brein tegen Filmspeler) Verkoop van een mediaspeler – Aanvullende modules (,add‑ons’) – Publicatie van werken zonder toestemming van de rechthebbende – Toegang tot streamingwebsites. Uit het persbericht: De verkoop van een mediaspeler waarmee gratis en eenvoudig op een televisiescherm illegaal op het internet toegankelijke films kunnen worden bekeken, kan een inbreuk vormen op het auteursrecht. De bij het streamen verkregen tijdelijke reproductie op deze speler van een auteursrechtelijk beschermd werk is niet van het reproductierecht uitgezonderd. HvJ EU antwoordt:

1) Het begrip „mededeling aan het publiek” in de zin van artikel 3, lid 1 [InfoSocRl], moet aldus worden uitgelegd dat het van toepassing is op de verkoop van een mediaspeler als die in het hoofdgeding, waarop vooraf add‑ons zijn geïnstalleerd die op internet beschikbaar zijn en hyperlinks bevatten naar voor het publiek vrij toegankelijke websites waarop auteursrechtrechtelijk beschermde werken zonder toestemming van de rechthebbenden beschikbaar zijn gesteld.

Bijdrage ingezonden door Paul Geerts, RUG.

Paul Geerts' noot onder Canal Digital

1. Een korte noot onder een duidelijk arrest. Canal Digital is een bedrijf dat televisieprogramma’s aanbiedt. In een reclamecampagne (op televisie en internet) biedt het bedrijf abonnementen aan. De kosten van die abonnementen bestaan uit maandelijkse en halfjaarlijkse kosten, waarbij de halfjaarlijkse kosten veel hoger zijn dan de maandelijkse. In die reclamespots springen (kort gezegd) de maandelijkse kosten in het oog, terwijl de halfjaarlijkse kosten worden weggelaten of veel minder opvallend worden vermeld.

2. Met zijn (zeven) prejudiciële vragen wenst de verwijzende Deense (straf)rechter in de kern te vernemen of zo’n reclameboodschap als een misleidende handelspraktijk beschouwd kan worden.

Bijdrage ingezonden door Paul Geerts, RUG.

Paul Geerts’ noot onder Ford/Wheeltrims

P.G.F.A Geerts, Noot onder HvJ EU 6 oktober 2015, C-500/14 (Ford/Wheeltrims); IEF 16739; eerder gepubliceerd in IER 2017/16.

1. Een korte noot onder een duidelijke beschikking van het HvJ EU. Deze zaak speelt tussen Ford Motor Company (fabrikant van auto's en van accessoires en reserveonderdelen daarvoor) en de Italiaanse onderneming Wheeltrims (een leverancier van reserveonderdelen voor auto's). Deze Italiaanse onderneming verkoopt wieldoppen waarop zonder toestemming van de merkrechthebbenden het merk van een autofabrikant, waaronder het merk Ford, is aangebracht. Dat is tegen het zere been van merkhouder Ford en deze start in Italië een merkinbreukprocedure tegen Wheeltrims.