Conclusie AG: alleen verlaagd btw-tarief voor gedrukte boeken is toegestaan

Conclusie AG 14 mei 2014, zaak C‑219/13, IEF 13845 (K Oy) - dossier

Als randvermelding. BTW. Fiscale neutraliteit. Toepassing van verlaagd btw-tarief enkel op gedrukte boeken, met uitzondering van boeken op andere fysieke dragers (cd’s, cd-roms, USB-sticks), is volgens advocaat-generaal toegestaan. Het is niet van belang of er sprake is van een luisterboek of dat er van een e-boek op een andere fysieke drager een gedrukt boek bestaat met dezelfde inhoud. Conclusie AG:

Als randvermelding. BTW. Fiscale neutraliteit. Toepassing van verlaagd btw-tarief enkel op gedrukte boeken, met uitzondering van boeken op andere fysieke dragers (cd’s, cd-roms, USB-sticks), is volgens advocaat-generaal toegestaan. Het is niet van belang of er sprake is van een luisterboek of dat er van een e-boek op een andere fysieke drager een gedrukt boek bestaat met dezelfde inhoud. Conclusie AG:

Artikel 98, lid 2, eerste alinea, van en bijlage III, punt 6, bij richtlijn 2006/112/EG van de Raad van 28 november 2006 betreffende het gemeenschappelijke stelsel van belasting over de toegevoegde waarde, zoals in dat punt 6 gewijzigd bij richtlijn 2009/47/EG van de Raad van 5 mei 2009, moeten aldus worden uitgelegd dat zij zich niet verzetten tegen een nationale wettelijke regeling volgens welke een verlaagd tarief van de belasting over de toegevoegde waarde geldt voor gedrukte boeken, terwijl boeken op een andere fysieke drager zoals een cd, cd-rom of USB-stick aan het normale tarief van de belasting over de toegevoegde waarde zijn onderworpen, op voorwaarde dat laatstbedoelde boeken uit het oogpunt van de gemiddelde consument van de betrokken lidstaat niet soortgelijk zijn aan eerstbedoelde boeken doordat zij niet aan dezelfde behoeften van deze consument voldoen, hetgeen de verwijzende rechter dient na te gaan.

Dit antwoord verschilt niet naargelang het boek bedoeld is om te worden gelezen of te worden beluisterd (luisterboek), van het luisterboek of boek op cd, cd-rom, USB-stick of een soortgelijke fysieke drager een gedrukt boek met dezelfde inhoud bestaat, of in het boek op een andere fysieke drager dan papier technische kenmerken van de drager kunnen worden benut, zoals een zoekfunctie.

Gestelde vraag:

Verzetten artikel 98, lid 2, eerste alinea, van en bijlage III, punt 6, bij [de btw-richtlijn], zoals in dat punt 6 gewijzigd bij richtlijn 2009/47, zich, gelet op het neutraliteitsbeginsel, tegen een nationale regeling volgens welke op gedrukte boeken een verlaagd btw-tarief van toepassing is, terwijl voor boeken op andere fysieke dragers, zoals cd’s, cd-roms of USB-sticks, het normale tarief geldt?

Is het voor het antwoord op bovenstaande vraag van belang of

– het boek bedoeld is om te worden gelezen of te worden beluisterd (luisterboek),

– van het luisterboek of e-boek op cd, cd-rom, USB-stick of een soortgelijke fysieke drager een gedrukt boek bestaat met dezelfde inhoud,

– in het boek op een andere fysieke drager dan papier technische kenmerken van de drager kunnen worden benut, zoals een zoekfunctie?

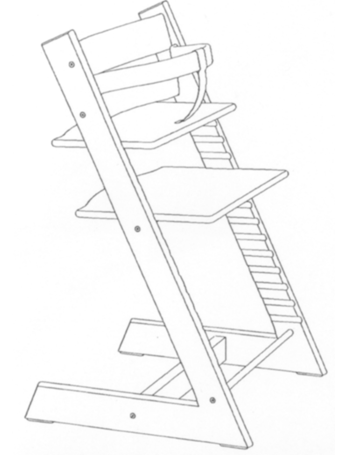

Wezenlijke kenmerken van de vorm van de waar kinderstoel

Conclusie AG 14 mei 2014, zaak C-205/13, IEF 13844 (Hauck) - dossier

Conclusie ingezonden door Tobias Cohen Jehoram en Robbert Sjoerdsma, De Brauw Blackstone Westbroek en Antoon Quaedvlieg, Sven Klos en Sjo Anne Hoogcarspel, Klos Morel Vos & Schaap. Merkenrecht. Vormmerk. Verstelbare Tripp Trapp-kinderstoel. Weigering van inschrijving of nietigverklaring. Driedimensionaal teken dat uitsluitend bestaat uit de vorm die door de aard van de waar wordt bepaald. Conclusie AG: 1) Het begrip vorm ‚die door de aard van de waar bepaald wordt’ in de zin van artikel 3, lid 1, sub e, eerste streepje, van de [Eerste merkenrichtlijn (89/104/EEG)] ziet op de vorm waarvan alle wezenlijke kenmerken worden bepaald door de aard van de waar. Daarbij is van geen belang of die waar ook een andere, alternatieve vorm kan aannemen.

Conclusie ingezonden door Tobias Cohen Jehoram en Robbert Sjoerdsma, De Brauw Blackstone Westbroek en Antoon Quaedvlieg, Sven Klos en Sjo Anne Hoogcarspel, Klos Morel Vos & Schaap. Merkenrecht. Vormmerk. Verstelbare Tripp Trapp-kinderstoel. Weigering van inschrijving of nietigverklaring. Driedimensionaal teken dat uitsluitend bestaat uit de vorm die door de aard van de waar wordt bepaald. Conclusie AG: 1) Het begrip vorm ‚die door de aard van de waar bepaald wordt’ in de zin van artikel 3, lid 1, sub e, eerste streepje, van de [Eerste merkenrichtlijn (89/104/EEG)] ziet op de vorm waarvan alle wezenlijke kenmerken worden bepaald door de aard van de waar. Daarbij is van geen belang of die waar ook een andere, alternatieve vorm kan aannemen.

2) Het begrip vorm ‚die een wezenlijke waarde aan de waar geeft’ in de zin van artikel 3, lid 1, sub e, derde streepje, van deze richtlijn heeft betrekking op de vorm waarvan de esthetische kenmerken een van de hoofdelementen zijn die de marktwaarde van de betrokken waar bepalen, waarbij deze tegelijkertijd een van de redenen zijn waarom de consument beslist deze waar te kopen. Deze uitlegging sluit niet uit dat de waar andere kenmerken bezit die belangrijk zijn voor de consument.

De perceptie van de gemiddelde consument is een van de omstandigheden waarmee rekening moet worden gehouden bij de analyse van de toepasselijkheid van de betrokken grond voor weigering van inschrijving, onder meer naast omstandigheden als de aard van de onderzochte warencategorie, de artistieke waarde van de betrokken vorm, het verschil tussen deze vorm en andere vormen die gewoonlijk op de betrokken markt worden gebruikt, het significante verschil in prijs in vergelijking met concurrerende goederen, en het bestaan van een reclamestrategie waarbij vooral de nadruk wordt gelegd op de esthetische kenmerken van de betrokken waar. Geen enkele van deze omstandigheden is als zodanig doorslaggevend.

3) Eenzelfde teken kan tegelijkertijd worden getoetst aan de gronden van artikel 3, lid 1, sub e, eerste en derde streepje, van deze richtlijn, maar de grond voor weigering van inschrijving of nietigverklaring van het merk bestaat enkel wanneer minstens is voldaan aan alle voorwaarden voor toepassing van een van deze gronden.”

Gestelde vragen:

1) a) Gaat het bij de weigerings- of nietigheidsgrond van art. 3 lid 1, aanhef en onder e, [eerste streepje], van richtlijn [89/104] zoals gecodificeerd in richtlijn [2008/95], te weten dat vormmerken niet uitsluitend mogen bestaan uit een vorm die door de aard van de waar wordt bepaald, om een vorm die voor de functie van de waar onontbeerlijk is, of is daarvan reeds sprake bij aanwezigheid van een of meer wezenlijke gebruikskenmerken van een waar, waarnaar de consument mogelijkerwijs in de waren van concurrenten zoekt?

b) Indien geen van deze alternatieven juist is, hoe dient het voorschrift dan te worden uitgelegd?

2) a) Gaat het bij de weigerings- of nietigheidsgrond van art. 3 lid 1, aanhef en onder e, [derde streepje], van richtlijn [89/104], zoals gecodificeerd in richtlijn [2008/95], te weten dat (vorm)merken niet uitsluitend mogen bestaan uit een vorm die een wezenlijke waarde aan de waar geeft, om het motief (of de motieven) van de aankoopbeslissing van het in aanmerking komende publiek?

b) Is van ‚een vorm die een wezenlijke waarde aan de waar geeft’(4) in de zin van evenbedoeld voorschrift slechts sprake indien die vorm moet worden aangemerkt als de voornaamste of overheersende waarde in vergelijking tot andere waarden (zoals bij kinderstoelen: de veiligheid, het comfort en de deugdelijkheid) of kan daarvan ook sprake zijn, indien naast die waarde ook andere, eveneens als wezenlijk aan te merken waarden van die waar bestaan?

c) Is voor de beantwoording van vragen 2.a en 2.b beslissend de opvatting van de meerderheid van het in aanmerking komende publiek, of kan de rechter oordelen dat reeds de opvatting van een deel van het publiek volstaat om de betrokken waarde als ‚wezenlijk’ in de zin van voormelde bepaling aan te merken?

d) Indien het antwoord op vraag 2.c in laatstbedoelde zin luidt, welke eis dient dan aan de omvang van het betrokken deel van het publiek te worden gesteld?

3) Dient art. 3 lid 1 van richtlijn [89/104], zoals gecodificeerd in richtlijn [2008/95], aldus uitgelegd te worden dat de in dat artikel onder (e) bedoelde uitsluitingsgrond ook bestaat, indien het vormmerk een teken behelst waarvoor het aldaar onder [het eerste streepje] bedoelde geldt, en dat voor het overige voldoet aan het aldaar onder [het derde streepje] bedoelde?

Aftrek van verliezen en vaste kosten bij winstafdracht

Vzr. Rechtbank Zeeland-West-Brabant 2 mei 2014, IEF 13843 (Het Anker tegen Montis) Uitspraak ingezonden door Ruby Nefkens, Van der Steenhoven advocaten. Executievonnis na arrest (Hof Arnhem-Leeuwarden hier). Berekening winst. Montis is voornemens om uitsluitend de winstafdracht te executeren. Het Anker mag verliezen gedurende een aantal jaren per model in mindering brengen op de positieve resultaten per model gedurende andere jaren. Nu het Anker reeds een deel van haar vaste kosten in mindering heeft gebracht op de omzet en de door haar zelf gepresenteerde cijfers niet heeft aangepast gaat de voorzieningenrechter voorbij aan de stelling dat nog andere vaste kosten in mindering moeten worden gebracht. Nu uit de beide opgaven van de registeraccountant van Het Anker volgt dat op de bepaalde modellen over de jaren 2002 tot en met 2007 een winst is gemaakt van €42.839,92 en op de overige modellen verlies heeft geleden, is de voorzieningenrechter voorshands van oordeel dat Montis gerechtigd is het vonnis op het onderdeel van winstafdracht tot dat bedrag te executeren.

Uitspraak ingezonden door Ruby Nefkens, Van der Steenhoven advocaten. Executievonnis na arrest (Hof Arnhem-Leeuwarden hier). Berekening winst. Montis is voornemens om uitsluitend de winstafdracht te executeren. Het Anker mag verliezen gedurende een aantal jaren per model in mindering brengen op de positieve resultaten per model gedurende andere jaren. Nu het Anker reeds een deel van haar vaste kosten in mindering heeft gebracht op de omzet en de door haar zelf gepresenteerde cijfers niet heeft aangepast gaat de voorzieningenrechter voorbij aan de stelling dat nog andere vaste kosten in mindering moeten worden gebracht. Nu uit de beide opgaven van de registeraccountant van Het Anker volgt dat op de bepaalde modellen over de jaren 2002 tot en met 2007 een winst is gemaakt van €42.839,92 en op de overige modellen verlies heeft geleden, is de voorzieningenrechter voorshands van oordeel dat Montis gerechtigd is het vonnis op het onderdeel van winstafdracht tot dat bedrag te executeren.

4.14 (...) Nu het Hof niet een tijdsduur heeft aangegeven, bijvoorbeeld per jaar of per maand, maar uitsluitend een aaneengesloten periode tot 2008 heeft genoemd is de voorzieningenrechter van oordeel dat de meest gerede uitleg is: de winst die door je jaren heen is verkregen per model. Per model mag dan het verlies geudrende die periode tot 2008 op dat model in mindering worden gebracht op de behaalde winst op hetzelfde model.

4.16. Nu uit de beide opgaven van de registeraccountant van Het Anker volgt dat Het Anker op de modellen Kira, Rio en Twiggy over de jaren 2002 tot en met 2007 een winst heeft gemaakt van €42.839,92 en op de overige modellen verlies heeft geleden, is de voorzieningenrechter voorshands van oordeel dat Montis gerechtigd is het vonnis op het onderdeel van winstafdracht tot dat bedrag te executeren. De vordering sub 1 zal aldus worden toegewezen dat executieverbod wordt opgelegd dat uitsluitend betrekking heeft op de veroordeling tot afdracht van nettowinst door Het Anker aan Montis voor zover die executie een bedrag van €42.839,92 te boven gaat.

NORMA en Sena hosten internationale conferentie SCAPR

![]() Vandaag start de 39e SCAPR-bijeenkomst in Amsterdam. SCAPR is de internationale koepelorganisatie van collectieve beheersorganisaties wereldwijd op het gebied van naburige rechten. NORMA en Sena organiseren dit jaar de SCAPR General Assembly, die jaarlijks in een gastland plaatsvindt. De speech (hier) voor de openingsborrel is van Erwin Angad-Gaur.

Vandaag start de 39e SCAPR-bijeenkomst in Amsterdam. SCAPR is de internationale koepelorganisatie van collectieve beheersorganisaties wereldwijd op het gebied van naburige rechten. NORMA en Sena organiseren dit jaar de SCAPR General Assembly, die jaarlijks in een gastland plaatsvindt. De speech (hier) voor de openingsborrel is van Erwin Angad-Gaur.

Het doel van SCAPR is om de samenwerking en uitwisseling van naburige rechtengelden tussen alle zusterorganisaties wereldwijd te bevorderen en te verbeteren, zodat alle uitvoerende kunstenaars de gelden ontvangen waar zij wereldwijd recht op hebben. Daarbij wordt gebruik gemaakt van de internationale distributiesystemen IPD4 en (het nog in ontwikkeling zijnde) VRDB2 om de uitwisseling van gelden efficiënter te maken.

Tijdens de SCAPR-bijeenkomst wordt er verslag gedaan van alle activiteiten van het afgelopen jaar, waaronder de presentaties van de resultaten van verschillende werkgroepen die betrekking hebben op verbeteringen in de internationale uitwisseling van rechtengelden en alle technische en juridische aspecten die daarbij komen kijken.

Gebrek aan nieuwheid, zoals eerder onderstreept door Britse bodemrechter

Vzr. Rechtbank Den Haag 12 mei 2014, IEF 13841 (Novartis tegen Sun Pharmaceutical)

Uitspraak ingezonden door Marleen van den Horst, Jaap Bremer en Eline Schiebroek, BarentsKrans. Novartis is houdster van delen van het Europese octrooi EP 1 296 689 voor een “Method of administering bisphosphonates”. Sun heeft van het CtBG een marktvergunning verkregen voor Nederland met betrekking tot generiek zoledroninezuur. Eerder Amerikaans octrooi openbaart de geclaimde uitvinding niet direct en ondubbelzinnig, beroep op prioriteit faalt. Dat de bodemrechter het octrooi nietig zal verklaren, vanwege gebrek aan nieuwheid, wordt onderstreept door het feit dat Britse bodemrechter in twee instanties de nietigheid heeft uitgesproken.

Uitspraak ingezonden door Marleen van den Horst, Jaap Bremer en Eline Schiebroek, BarentsKrans. Novartis is houdster van delen van het Europese octrooi EP 1 296 689 voor een “Method of administering bisphosphonates”. Sun heeft van het CtBG een marktvergunning verkregen voor Nederland met betrekking tot generiek zoledroninezuur. Eerder Amerikaans octrooi openbaart de geclaimde uitvinding niet direct en ondubbelzinnig, beroep op prioriteit faalt. Dat de bodemrechter het octrooi nietig zal verklaren, vanwege gebrek aan nieuwheid, wordt onderstreept door het feit dat Britse bodemrechter in twee instanties de nietigheid heeft uitgesproken.

4.5. Novartis kan naar voorlopig oordeel geen beroep doen op de prioriteit van US 689 omdat de in conclusie 7 van het octrooi geclaimde uitvinding niet direct en ondubbelzinnig wordt geopenbaard in US 689. Meer specifiek openbaart US 689 niet direct en ondubbelzinnig het in conclusie 7 geclaimde doseringsbereik in combinatie met intraveneuze toediening.

4.7. Voorshands kan niet worden aangenomen dat de gemiddelde vakman intraveneuze toediening zonder meer zou inlezen in de hiervoor geciteerde paragraaf. US 689 leert namelijk juist dat de daarin beschreven bisfosfonaten op uiteenlopende manieren kunnen worden toegediend. (...)

4.8. (...) In ieder geval openbaart US 689, aldus begrepen, niet direct en ondubbelzinnig de combinatie van intraveneuze toediening en het volledige bereik van 2 tot 10 mg.

4.10. Dat er een serieuze kans bestaat dat een bodemrechter conclusie 7 van het Nederlandse deel van het octrooi op de hierboven genoemde gronden nietig zal verklaren, wordt onderstreept door het feit dat de Britse bodemrechter in twee instanties heeft geoordeeld dat de gelijkluidende conclusie 7 van het Britse deel nietig is. De oordelen van deze Britse gerechten zijn gebaseerd op vergelijkbare gronden als de hiervoor besproken gronden en worden bovendien ondersteund door de resultaten van een uitgebreid verhoor van deskundigen.

Google moet koppelingen na zoekopdracht op persoonsnaam verwijderen

HvJ EU 13 mei 2014, zaak C-131/12, IEF 13840 (Google Spain en Google) - dossier

![]() Als randvermelding. Privacyrecht. De exploitant van een internetzoekmachine is verantwoordelijk voor de door hem verrichte verwerking van persoonsgegevens die worden weergegeven op door derden gepubliceerde webpagina’s. Aldus kan, wanneer na een zoekopdracht op de naam van een persoon de resultatenlijst een koppeling weergeeft naar een webpagina die informatie over de betrokkene bevat, de betrokkene zich rechtstreeks tot de exploitant richten of, wanneer deze geen gevolg geeft aan zijn verzoek, tot de bevoegde autoriteiten om, onder bepaalde voorwaarden, deze koppeling van de resultatenlijst te laten verwijderen. Het hof verklaart voor recht:

Als randvermelding. Privacyrecht. De exploitant van een internetzoekmachine is verantwoordelijk voor de door hem verrichte verwerking van persoonsgegevens die worden weergegeven op door derden gepubliceerde webpagina’s. Aldus kan, wanneer na een zoekopdracht op de naam van een persoon de resultatenlijst een koppeling weergeeft naar een webpagina die informatie over de betrokkene bevat, de betrokkene zich rechtstreeks tot de exploitant richten of, wanneer deze geen gevolg geeft aan zijn verzoek, tot de bevoegde autoriteiten om, onder bepaalde voorwaarden, deze koppeling van de resultatenlijst te laten verwijderen. Het hof verklaart voor recht:

1) Artikel 2, sub b en d, [privacyrichtlijn] moet aldus worden uitgelegd dat, ten eerste, de activiteit van een zoekmachine, die erin bestaat door derden op het internet gepubliceerde of opgeslagen informatie te vinden, automatisch te indexeren, tijdelijk op te slaan en, ten slotte, in een bepaalde volgorde ter beschikking te stellen aan internetgebruikers, moet worden gekwalificeerd als „verwerking van persoonsgegevens” in de zin van dit artikel 2, sub b, wanneer deze informatie persoonsgegevens bevat, en, ten tweede, de exploitant van deze zoekmachine moet worden geacht de „verantwoordelijke” voor deze verwerking te zijn, in de zin van dat artikel 2, sub d.2) Artikel 4, lid 1, sub a, van richtlijn 95/46 moet aldus worden uitgelegd dat er sprake is van een verwerking van persoonsgegevens in het kader van de activiteiten van een vestiging van de voor de verwerking verantwoordelijke op het grondgebied van de lidstaat, in de zin van deze bepaling, wanneer de exploitant van een zoekmachine in een lidstaat ten behoeve van het promoten en de verkoop van door deze zoekmachine aangeboden advertentieruimte een bijkantoor of een dochteronderneming opricht waarvan de activiteiten op de inwoners van die lidstaat zijn gericht.

3) De artikelen 12, sub b, en 14, eerste alinea, sub a, van richtlijn 95/46 moeten aldus worden uitgelegd dat, ter naleving van de in deze bepalingen voorziene rechten en voor zover aan de in deze bepalingen gestelde voorwaarden daadwerkelijk is voldaan, de exploitant van een zoekmachine verplicht is om van de resultatenlijst die na een zoekopdracht op de naam van een persoon wordt weergegeven, de koppelingen te verwijderen naar door derden gepubliceerde webpagina’s waarop informatie over deze persoon is te vinden, ook indien deze naam of deze informatie niet vooraf of gelijktijdig van deze webpagina’s is gewist en, in voorkomend geval, zelfs wanneer de publicatie ervan op deze webpagina’s op zich rechtmatig is.

4) De artikelen 12, sub b, en 14, eerste alinea, sub a, van richtlijn 95/46 moeten aldus worden uitgelegd dat in het kader van de beoordeling van de toepassingsvoorwaarden van deze bepalingen met name moet worden onderzocht of de betrokkene recht erop heeft dat de aan de orde zijnde informatie over hem thans niet meer met zijn naam wordt verbonden via een resultatenlijst die wordt weergegeven nadat op zijn naam is gezocht, zonder dat de vaststelling van een dergelijk recht evenwel veronderstelt dat de opneming van die informatie in de resultatenlijst deze betrokkene schade berokkent. Aangezien laatstgenoemde op basis van zijn door de artikelen 7 en 8 van het Handvest gewaarborgde grondrechten kan verlangen dat de betrokken informatie niet meer door de opneming ervan in een dergelijke resultatenlijst ter beschikking wordt gesteld van het grote publiek, krijgen deze rechten in beginsel voorrang niet enkel op het economische belang van de exploitant van de zoekmachine, maar ook op het belang van dit publiek om toegang tot deze informatie te krijgen wanneer op de naam van deze persoon wordt gezocht. Dit zal echter niet het geval zijn indien de inmenging in de grondrechten van de betrokkene wegens bijzondere redenen, zoals de rol die deze persoon in het openbare leven speelt, wordt gerechtvaardigd door het overwegende belang dat het publiek erbij heeft om, door deze opneming, toegang tot de betrokken informatie te krijgen.

Gestelde vragen:

1) Met betrekking tot de territoriale werkingssfeer van richtlijn [95/46] en bijgevolg van de Spaanse wetgeving inzake gegevensbescherming:

a) Moet worden aangenomen dat er sprake is van ,vestiging’ in de zin van artikel 4, lid 1, sub a, van [richtlijn 95/46] in een of meerdere van de volgende gevallen:

– wanneer de exploitant van een zoekmachine in een lidstaat een bijkantoor of dochteronderneming opricht ten behoeve van de promotie en verkoop van door deze zoekmachine aangeboden advertentieruimte en waarvan de activiteiten op de inwoners van die lidstaat zijn gericht;

of

– wanneer de moedermaatschappij een dochteronderneming in die lidstaat aanwijst als haar vertegenwoordigster en verantwoordelijke voor de verwerking van twee concrete bestanden met de gegevens van de klanten die reclameovereenkomsten met die onderneming hebben gesloten,

of

– wanneer het bijkantoor of de dochteronderneming gevestigd in een lidstaat, klachten en sommaties van zowel betrokkenen als de bevoegde autoriteiten betreffende de handhaving van het recht van gegevensbescherming doorzendt aan de moedermaatschappij, die buiten de Europese Unie is gevestigd, zelfs wanneer die samenwerking vrijwillig is?

b) Moet artikel 4, lid 1, sub c, van [richtlijn 95/46] aldus worden uitgelegd dat er sprake is van ,gebruikmaking van middelen die zich op het grondgebied van genoemde lidstaat bevinden’,

– wanneer een zoekmachine gebruik maakt van spiders of robots voor het lokaliseren en indexeren van gegevens op internetpagina’s die zich op servers in die lidstaat bevinden, of

– wanneer deze een bij die lidstaat behorende domeinnaam gebruikt en de zoekopdrachten en resultaten stuurt aan de hand van de taal van die lidstaat?

c) Kan de tijdelijke opslag van de door internetzoekmachines geïndexeerde informatie worden aangemerkt als gebruikmaking van middelen in de zin van artikel 4, lid 1, sub c, van [richtlijn 95/46]? Zo ja, kan dit aanknopingscriterium dan als vervuld worden beschouwd wanneer de onderneming op grond van concurrentieoverwegingen weigert de plaats aan te geven waar zij deze indexen opslaat?

d) Los van het antwoord op de voorgaande vragen en met name voor het geval dat het Hof meent dat niet is voldaan aan de aanknopingscriteria van artikel 4 van [...] richtlijn [95/46]:

Moet [richtlijn 95/46], in het licht van artikel 8 van het [Handvest], worden toegepast in de lidstaat waar zich het zwaartepunt van het geschil bevindt en waar een meer doeltreffend toezicht op de rechten van de burgers van de [...] Unie mogelijk is?

2) In verband met de activiteit van de zoekmachines als leveranciers van content met betrekking tot [richtlijn 95/46]:

a) wat de activiteit van [Google Search], als leverancier van content, betreft, bestaande in het vinden van door derden op internet gepubliceerde of opgeslagen informatie, het automatisch indexeren ervan, het tijdelijk opslaan ervan en ten slotte het ter beschikking stellen ervan aan internetgebruikers in een bepaalde volgorde, wanneer die informatie persoonsgegevens van derden bevat, moet een activiteit als hierboven omschreven worden geacht te vallen onder het begrip ‚verwerking van persoonsgegevens’ in artikel 2, sub b, van [richtlijn 95/46]?

b) Indien het antwoord op de voorgaande vraag bevestigend luidt, en nog steeds in verband met een activiteit als boven omschreven:

Moet artikel 2, sub d, van [richtlijn 95/46] aldus worden uitgelegd dat de onderneming die [Google Search] exploiteert, de ,voor de verwerking verantwoordelijke’ is met betrekking tot de persoonsgegevens op de internetpagina’s die zij indexeert?

c) Indien het antwoord op de voorgaande vraag bevestigend luidt:

Kan de [AEPD] ter bescherming van de rechten van de artikelen 12, sub b, en 14, [eerste alinea], sub a, van [richtlijn 95/46] zich rechtstreeks tot [Google Search] richten en verlangen dat zij door derden gepubliceerde gegevens uit haar indexen verwijdert, zonder zich eerst of tegelijkertijd te wenden tot de houder van de internetpagina waarop zich die informatie bevindt?

d) Indien het antwoord op deze laatste vraag bevestigend luidt:

Vervalt de verplichting van de exploitant van de zoekmachine om deze rechten te beschermen wanneer de informatie waarin de persoonsgegevens zijn opgenomen, door derden rechtmatig is gepubliceerd en op de oorspronkelijke internetpagina gehandhaafd blijft?

3) Met betrekking tot de omvang van het recht op verwijdering en/of het recht op verzet tegen de verwerking van de gegevens betreffende de betrokkene, in het kader van het recht te worden vergeten, wordt de volgende vraag voorgelegd:

Moet het in artikel 12, sub b, van [richtlijn 95/46] bedoelde recht op uitwissing en afscherming van persoonsgegevens en het in artikel 14, [eerste alinea], sub a, van [richtlijn 95/46] bedoelde recht van verzet tegen de verwerking ervan aldus worden uitgelegd dat de betrokkene zich tot de exploitant van de zoekmachine kan wenden teneinde de indexering van zijn persoon betreffende informatie te verhinderen die op internetpagina’s van derden zijn gepubliceerd, daarbij als zijn wens te kennen gevend dat deze informatie niet bekend wordt bij internetgebruikers wanneer deze hem naar zijn mening schade kan berokkenen, of vergeten wordt, hoewel het om door derden rechtmatig gepubliceerde informatie gaat?

Gerecht EU week 19

Gemeenschapsmerk. We beperken ons tot een wekelijks overzicht van de (voortgezette oppositie)beslissingen van het Gerecht EU. Ditmaal over:

A) PEDRO t. Pedro del Hierro - beroep afgewezen

B) SIMCA t. SIMCA - beroep afgewezen

C) PYROX t. PYROT - beroep afgewezen

Gerecht EU 8 mei 2014, zaak T-38/13 (Pedro) - dossier

A) Werkelijk gebruik. Geen verwarringsgevaar. Gemeenschapsmerk – Beroep ingesteld door de aanvrager van het woordmerk „PEDRO” voor waren en diensten van de klassen 18, 25 en 35, en strekkende tot vernietiging van beslissing Kamer van beroep van het (BHIM) houdende gedeeltelijke vernietiging van de beslissing van de oppositieafdeling waarbij de oppositie ingesteld door de houder van de zwart-witte communautaire en internationale beeldmerken met de woordelementen „Pedro del Hierro” voor waren en diensten van de klassen 3, 9, 14, 18, 25, 35 en 42 is afgewezen. Beroep wordt afgewezen.

A) Werkelijk gebruik. Geen verwarringsgevaar. Gemeenschapsmerk – Beroep ingesteld door de aanvrager van het woordmerk „PEDRO” voor waren en diensten van de klassen 18, 25 en 35, en strekkende tot vernietiging van beslissing Kamer van beroep van het (BHIM) houdende gedeeltelijke vernietiging van de beslissing van de oppositieafdeling waarbij de oppositie ingesteld door de houder van de zwart-witte communautaire en internationale beeldmerken met de woordelementen „Pedro del Hierro” voor waren en diensten van de klassen 3, 9, 14, 18, 25, 35 en 42 is afgewezen. Beroep wordt afgewezen.

Gerecht EU 8 mei 2014, zaak T-327/12 (Simca) - dossier

![]() B) Nietigheidsprocedure – Gemeenschapswoordmerk Simca – Kwade trouw – Artikel 52, lid 1, sub b. Beroep tot vernietiging van beslissing kamer van beroep van BHIM houdende vernietiging van de beslissing van de nietigheidsafdeling en nietigverklaring van het woordmerk „Simca” voor waren van klasse 12 in het kader van de vordering tot nietigverklaring ingediend door de houder van het internationale en nationale merk „SIMCA”. Beroep wordt afgewezen.

B) Nietigheidsprocedure – Gemeenschapswoordmerk Simca – Kwade trouw – Artikel 52, lid 1, sub b. Beroep tot vernietiging van beslissing kamer van beroep van BHIM houdende vernietiging van de beslissing van de nietigheidsafdeling en nietigverklaring van het woordmerk „Simca” voor waren van klasse 12 in het kader van de vordering tot nietigverklaring ingediend door de houder van het internationale en nationale merk „SIMCA”. Beroep wordt afgewezen.

55 Vastgesteld hoeft immers slechts te worden dat uit het arrest Chocoladefabriken Lindt & Sprüngli, punt 19 supra (punten 38‑42) blijkt dat bij de beoordeling van bestaan van kwade trouw van de aanvrager op het tijdstip van de indiening van de inschrijvingsaanvraag van een teken, bovendien rekening moet worden gehouden met zijn „oogmerk” om een derde te verhinderen om dit teken te blijven gebruiken, waarbij het Hof heeft opgemerkt dat dit oogmerk een subjectief gegeven was dat moest worden vastgesteld aan de hand van de objectieve omstandigheden van het concrete geval.

Gerecht EU 8 mei 2014, zaak T-575/12 (PYROX) - dossier

C) Verwarringsgevaar. Beroep ingesteld door de aanvrager van het beeldmerk met het woordelement „PYROX” voor waren van de klassen 4, 7 en 11, en strekkende tot vernietiging van de beslissingen kamer van beroep van het BHIM waarbij de beslissing van de oppositieafdeling tot gedeeltelijke afwijzing van de oppositie die is ingesteld door de houder van het nationale woordmerk „PYROT” voor waren van klasse 11 gedeeltelijk nietig is verklaard en de inschrijving van het aangevraagde merk integraal is geweigerd. Beroep wordt afgewezen.

C) Verwarringsgevaar. Beroep ingesteld door de aanvrager van het beeldmerk met het woordelement „PYROX” voor waren van de klassen 4, 7 en 11, en strekkende tot vernietiging van de beslissingen kamer van beroep van het BHIM waarbij de beslissing van de oppositieafdeling tot gedeeltelijke afwijzing van de oppositie die is ingesteld door de houder van het nationale woordmerk „PYROT” voor waren van klasse 11 gedeeltelijk nietig is verklaard en de inschrijving van het aangevraagde merk integraal is geweigerd. Beroep wordt afgewezen.

101 Der hohe Aufmerksamkeitsgrad, den ein Teil der maßgeblichen Verkehrskreise an den Tag legt, genügt in Anbetracht der starken Ähnlichkeit, die hinsichtlich eines der geprüften relevanten Aspekte festgestellt worden ist, nicht, um die Verwechslungsgefahr zu vermeiden. Denn selbst die Verbraucher, die einen hohen Aufmerksamkeitsgrad an den Tag legen, könnten glauben, dass die in Rede stehenden Waren, die geringfügig ähnlich oder ähnlich sind, aus demselben Unternehmen oder aus wirtschaftlich miteinander verbundenen Unternehmen stammen. Daher hat der oben in Rn. 41 festgestellte Fehler hinsichtlich des Aufmerksamkeitsgrads der maßgeblichen Verkehrskreise keinen Einfluss auf die Rechtmäßigkeit der angefochtenen Entscheidung.

Antwoord kamervragen over 165 miljoen omzet van torrentsites

Antwoorden kamervragen over het bericht dat torrentsites een omzet halen van 165 miljoen euro, 8 mei 2014, nr. 2014Z04671. Dragen deze Nederlandse torrentsites auteursrechtgelden af en betalen ze belasting?

Dragen deze Nederlandse torrentsites auteursrechtgelden af en betalen ze belasting?

Antwoord 3: Voor het openbaar maken van een auteursrechtelijk beschermd werk is toestemming van de rechthebbende vereist. Aan het verlenen van toestemming kunnen voorwaarden worden verbonden, zoals een financiële vergoeding. Op degene die openbaar maakt, rust de plicht om te bezien of het werk auteursrechtelijk beschermd is en zo ja, om toestemming te verkrijgen. Bij illegale torrentsites is geen toestemming verkregen voor de openbaarmaking en zal dus geen vergoeding zijn betaald. De Belastingdienst houdt toezicht op naleving van fiscale regelingen, ook wanneer partijen en personen op het internet activiteiten verrichten. Of belasting moet worden betaald, hangt af van verschillende factoren, onder andere vanuit welke plaats activiteiten worden verricht, of hiervoor een vergoeding wordt ontvangen en of er duurzaam wordt deelgenomen aan het maatschappelijk verkeer.

Vraag: 4: Kunt u inschatten wat de financiële schade is die de sector oploopt door het gratis aanbieden van content?

Antwoord: 4

De schattingen van de schade die wordt veroorzaakt door het zonder toestemming aanbieden van auteursrechtelijke werken lopen sterk uiteen. De hoogte van de schade hangt af van de omstandigheden van het geval. Het is in eerste instantie aan de rechthebbende om de omvang van de schade vast te stellen. De vaststelling en de onderbouwing daarvan kan in laatste instantie door de rechter worden beoordeeld.

Vraag: 5 Bent u bereid om adverteerders op sites die illegaal aanbieden aan te spreken op het feit dat ze illegale verdienmodellen ondersteunen?

Antwoord: 5

Stichting Brein benadert sinds enige tijd actief Nederlandse bedrijven en organisaties waarvan advertenties verschijnen op sites waarop illegaal aanbod is te vinden. Brein meldt dat de respons veelal positief is. Adverteerders kunnen van het illegale aanbod onbewust zijn omdat voor de verkoop van advertentieruimte gebruik wordt gemaakt van tussenpersonen. Bona fide adverteerders willen doorgaans niet geassocieerd worden met illegaal aanbod en worden door de aanpak van Brein gestimuleerd om maatregelen te treffen.

1) Rapport Digital Citizens Alliance, 'Good money gone bad, Digital Thieves and the Hijacking of the Online Ad Business, februari 2014

Hergebruik van geheel of substantieel deel door een dedicated metazoekmachine bevestigd

Hof Den Haag 6 mei 2014, IEF 13837 (Innoweb tegen Wegener) Databankenrecht. Informatievrijheid. Proceskosten. Er is sprake van hergebruik van het geheel of een substantieel deel van de inhoud van de onderhavige databank van Wegener (AutoTrack) door Gaspedaal. De verweren van Innoweb dat een verbod strijdig zou zijn met de informatievrijheid en dat handhaving misbruik van machtspositie zou opleveren, falen. Het Hof volgt het HvJ EU [IEF 13350], bekrachtigt het gewezen vonnis in principaal [IEF 7570] en veroordeelt Innoweb in de kosten. Er is onvoldoende gesteld dat Wegener afstand heeft gedaan van het recht om de volledige proceskosten te vorderen; de kosten zijn voldoende gespecificeerd.

Databankenrecht. Informatievrijheid. Proceskosten. Er is sprake van hergebruik van het geheel of een substantieel deel van de inhoud van de onderhavige databank van Wegener (AutoTrack) door Gaspedaal. De verweren van Innoweb dat een verbod strijdig zou zijn met de informatievrijheid en dat handhaving misbruik van machtspositie zou opleveren, falen. Het Hof volgt het HvJ EU [IEF 13350], bekrachtigt het gewezen vonnis in principaal [IEF 7570] en veroordeelt Innoweb in de kosten. Er is onvoldoende gesteld dat Wegener afstand heeft gedaan van het recht om de volledige proceskosten te vorderen; de kosten zijn voldoende gespecificeerd.

14. Op grond van het bovenstaande moet worden geoordeeld dat in casu sprake is van hergebruik van het geheel of een substantieel deel van de inhoud van de onderhavige databank van Wegener (AutoTrack) en derhalve inbreuk in de zin van artikel 2 lid 1 sub a Dw) op de databanken van Wegener. (...)

De verweren van Innoweb dat een verbod strijdig zou zijn met de informatievrijheid en dat handhaving misbruik van machtspositie zou opleveren, falen gelet op het oordeel van het HvJEU, terwijl deze verweren bovendien onvoldoende zijn onderbouwd.

Lees de uitspraak:

IEF 13837 (pdf)

ECLI:NL:GHDHA:2014:1558

Op andere blogs:

Charlotte's Law

Ius Mentis De implicaties van het Gaspedaal-arrest voor metazoekmachines

Geen communautaire bescherming niet-geregistreerde geografische benaming

HvJ EU 8 mei 2014, zaak C-35/13 (ASSICA en Krafts Foods) - dossier Bescherming van geografische aanduiding en oorsprongsbenaming van de Salame Felino, een zuivere varkensvleessalimi uit Felino, Italië). Bescherming van benamingen voor producten waarbij geen sprake is van een bijzondere band tussen de kenmerken en de geografische herkomst daarvan. Geen bescherming zonder communautaire registratie. Er bestaat een mogelijkheid om op het nationale grondgebied het gebruik van deze benaming voor nationale producten die niet uit het door de benaming opgeroepen gebied afkomstig zijn, als oneerlijke concurrentie te verbieden.

Bescherming van geografische aanduiding en oorsprongsbenaming van de Salame Felino, een zuivere varkensvleessalimi uit Felino, Italië). Bescherming van benamingen voor producten waarbij geen sprake is van een bijzondere band tussen de kenmerken en de geografische herkomst daarvan. Geen bescherming zonder communautaire registratie. Er bestaat een mogelijkheid om op het nationale grondgebied het gebruik van deze benaming voor nationale producten die niet uit het door de benaming opgeroepen gebied afkomstig zijn, als oneerlijke concurrentie te verbieden.

HvJ EU verklaart voor recht:

Verordening (EEG) [BGA-Verordening] moet aldus worden uitgelegd dat zij niet voorziet in een beschermingsregeling voor een geografische benaming die niet op communautair niveau geregistreerd is, maar dat een dergelijke benaming in voorkomend geval kan worden beschermd op grond van een nationale regeling met betrekking tot geografische benamingen van producten waarbij geen sprake is van een bijzondere band tussen de kenmerken en de geografische herkomst daarvan, mits de toepassing van die regeling geen afbreuk doet aan de doelstellingen van verordening nr. 2081/92, zoals gewijzigd bij verordening nr. 535/97, en geen sprake is van strijd met het vrije verkeer van goederen als bedoeld in artikel 28 EG, hetgeen ter beoordeling van de nationale rechter staat.

Gestelde vragen:

1) Moet artikel 2 van verordening nr. 2081/92 aldus worden uitgelegd dat een vereniging van producenten geen aanspraak kan maken op een uitsluitend recht om binnen de [Unie] gebruik te maken van een geografische oorsprongsbenaming die op het grondgebied van een lidstaat wordt gebruikt om een bepaald type salami aan te duiden, zonder dat zij tevoren van deze lidstaat een bindende beschikking heeft verkregen waarin is aangegeven wat de grenzen van het geografische productiegebied zijn, hoe de salami wordt geproduceerd en aan welke vereisten producenten eventueel moeten voldoen om de benaming te mogen gebruiken?

2) Welke regeling is in de [Unie]markt en in een lidstaat van toepassing op een geografische benaming die niet geregistreerd is, in het licht van de bepalingen van verordening nr. 2081/92?